대출을 받았더라도, 신용이나 소득이 좋아졌다면 **이자를 낮출 수 있는 제도**가 있습니다. 바로 금리 인하 요구권입니다. 많은 사람들이 모르고 지나치는 이 제도는, 조건만 충족한다면 매달 수십만 원의 이자를 줄일 수도 있는 강력한 권리입니다.

1. 금리 인하 요구권이란?

금리 인하 요구권이란, 대출을 받은 후 본인의 신용상태나 소득이 개선된 경우, 금융기관에 금리를 낮춰달라고 요구할 수 있는 권리를 말합니다.

2. 2025년 금리 인하 요구권 신청 자격

다음 중 하나라도 해당된다면 금리 인하 요구 자격이 생깁니다:

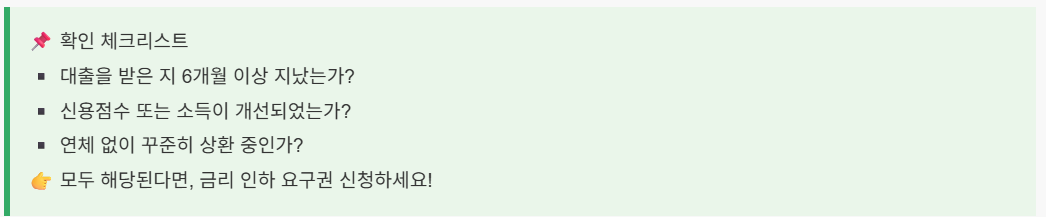

- 📈 신용점수가 상승한 경우

- 💼 직장이 변경되어 소득이 높아진 경우

- 📊 대출 상환 실적이 양호한 경우 (6개월 이상 연체 없이 상환)

- 🏠 재산 증가나 부채 감소 등 재무구조가 개선된 경우

3. 신청 가능한 금융상품

거의 대부분의 금융상품에 금리 인하 요구권을 적용할 수 있습니다.

- 신용대출 (마이너스 통장 포함)

- 주택담보대출, 전세자금대출

- 자동차 금융, 할부금융

- 카드론, 현금서비스

- 보증부대출, 학자금대출 일부

4. 은행별 신청 방법과 절차

모든 은행은 금리 인하 요구권 신청 메뉴를 갖추고 있으며, 앱, 홈페이지, 지점 방문 등 다양한 방식으로 신청이 가능합니다.

5. 신청 승인 사례와 인하 효과

실제 신청자들은 약 1%p 전후의 금리 인하 혜택을 받고 있습니다. 이는 **연간 수십만 원~수백만 원의 이자 절감 효과**로 이어질 수 있습니다.

6. 금리 인하 요구 시 주의사항

- ⚠️ 신용상태가 변하지 않았다면 거절될 수 있음

- ⚠️ 보증부 대출은 보증기관 판단이 우선됨

- ⚠️ 거절 후 3~6개월 이내에는 재신청 제한 가능

7. 실전 팁: 승인 확률 높이는 방법

은행은 ‘정량평가’를 기반으로 심사하기 때문에, **수치로 입증 가능한 변화**가 있는 경우 승인 확률이 높아집니다.

8. 마무리: 대출 이자 줄이는 첫걸음

금리 인하 요구권은 '대출을 받았다면 누구나 가질 수 있는 권리'입니다. 상환만 잘한다고 혜택을 주는 시대는 끝났습니다. 이제는 본인의 신용과 소득을 근거로 **적극적으로 권리를 행사해야 할 시기**입니다.